Apple macht Banking-as-a-Service zum Standard-Geschäftsmodell

Schon seit gut 10 Jahren läuft die Diskussion, wann und wie die sogenannten Big-Techs in das Geschäft mit Finanzdienstleistungen einsteigen und Banken ernsthaft Konkurrenz machen. Zwar gab es Ansätze, die mit Apple Pay und Google Pay auch erfolgreich waren, aber bislang blieben die Banken weitgehend Herrscher über ihr Geschäft. Das wird sich nach Ansicht von Hartmut Giesen, Digitalisierungsexperte bei der Hamburger Sutor Bank, mit dem sehr erfolgreichen Sparkonto, das Apple mit Goldman Sachs anbietet, auch nicht schlagartig ändern. Doch markiere dies nun einen „Point of not Return“, was das Angebot von Finanzdienstleistungen und das Geschäftsmodell von Banken angeht.

Neobanken unter Zugzwang

Das Sparkonto des Kooperationsduos Apple und Goldman Sachs ist gleichzeitig Symbol und Treiber für zwei universelle, zusammenhängende Entwicklungen in der Finanzbranche: „Standardfinanz-Produkte wandern in Kundenschnittstellen, die nicht mehr Banken gehören. Spiegelbildlich dazu wird Banking-as-a-Service zum Standardgeschäftsmodell für Banken. Institute, deren Geschäftsmodell es ist, Kunden mit Standardfinanz-Produkten zu versorgen, werden es schwer haben“, sagt Hartmut Giesen. Das gilt auch und gerade für digitale Neobanken, die in diesem Bereich zu Hause sind.

Apple hat sein Angebot an Finanzdienstleistungen stetig erweitert und wird dies weiter tun. „Es wird nur eine Frage der Zeit sein, bis Apple die Angebotslücken schließt und auch normale Zahlungskonten anbietet, sowie weitere Services wie etwa Wertpapier- oder Kryptohandel integriert“, sagt Giesen. Faktisch gebe es künftig nur noch wenige Gründe, warum ein iPhone-Nutzer noch eine „normale“ Bank benötigt, sei dies eine traditionelle oder eine digitale Neobank.

„Das iPhone ist auf dem Weg, eine Finanz-Super-App zu werden“, erklärt Giesen. Eine digitale N26 benötige ein iPhone-Nutzer eventuell nicht mehr, wenn die Banken-Funktionen bereits ins Betriebssystem integriert sind.

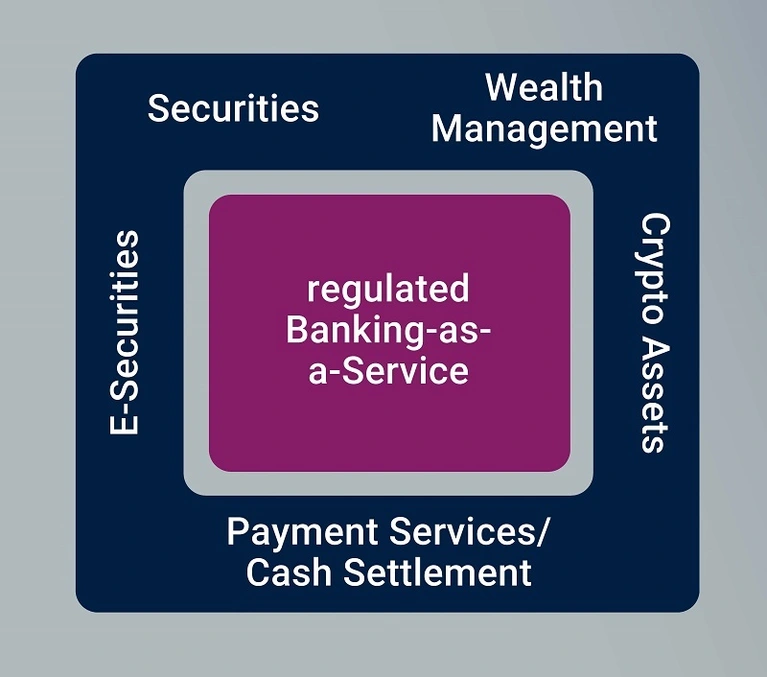

Trend zu Embedded-Finance-Angeboten

Aus Sicht von Digitalisierungsexperte Hartmut Giesen geht der Trend klar hin zu Embedded-Finance-Angeboten, die auf Banking-as-a-Service basieren. Im Fall von Goldman Sachs und Apple zeigt sich, dass Apple mit den Finanzprodukten von Goldmann Sachs – neben dem Sparkonto eine Kreditkarte – sein Service-Angebot für Kunden mit der gleichen Logik erweitert, wie Streaming, Fitness und mehr angeboten werden. Diese Services sind der am schnellsten wachsende Bereich in der Apple-Bilanz. Und gerade weil Apple heute noch zum größten Teil vom iPhone-Umsatz abhängig ist, liegt der Fokus auf der Diversifizierung in die Services hinein.

Dabei hat das Finanzangebot für Apple einen doppelten Effekt: „Apple erzielt mit den Finanzprodukten mehr Service-Umsätze“, so Giesen. „Und gleichzeitig sind die ausschließlich per iPhone oder iPad nutzbaren Finanzprodukte so attraktiv, dass sie den Absatz von iPhones weiter beleben können.“ Das – derzeit nur in den USA verfügbare – Sparkonto bietet mehr Zinsen als fast alle Bankkonten in den USA. So viel mehr, dass daraus zumindest ein Anreiz entsteht, weiterhin iPhones zu nutzen, oder vielleicht sogar iPhones statt anderer Smartphones mit weniger interessanten Zusatzfeatures zu kaufen.

Doch auch Goldman Sachs, eigentlich eine Investment-Bank ohne Endkunden-Geschäft, profitiert in der Rolle eines Banking-as-a-Service-Anbieters. „Goldman Sachs erhält Zugang zu Endkunden, ohne diese aktiv akquirieren zu müssen“, sagt Giesen. „Außerdem muss sich die Bank weder um Kundenkommunikation noch um Services kümmern, benötigt fast keinen direkten Kontakt.“

Entwicklung von Finanzangeboten bei Big-Techs wurde unterschätzt – doch wo bleibt Google?

Aus Sicht von Hartmut Giesen ist allerdings weder Banking-as-a-Service noch die Tatsache, dass Big-Techs Finanzangebote in ihr Produktportfolio aufnehmen, neu. Auf der einen Seite hätten Gesellschaft und Märkte im vergangenen Jahrzehnt diese Entwicklung in ihrem Tempo überschätzt. „Wenn man jetzt jedoch die Vollständigkeit des Finanzangebots von Apple betrachtet und überlegt, was dies vor allem für Banken bedeutet, hat man die Entwicklung langfristig unterschätzt“, so Giesen. „Das Geschäftsmodell Bank erodiert.“

Im Gegensatz zu Apple ist Google bis dato sehr viel weniger weit mit seinem Finanz-Angebot. Nach Ansicht von Hartmut Giesen gibt es dafür gute Gründe: „Was für Apple das iPhone ist, ist für Google die Werbung. Bei diesem Geschäftsmodell liegt die Integration von Finance nicht ähnlich nahe wie bei Apple“, sagt Giesen. Zwar ließen sich für Google Zusatzumsätze aus Dienstleistungsumsätzen erzielen, aber sie profitierten nicht im gleichen Maße von Smartphone-Verkäufen wie Apple, weil sie abgesehen von einigen wenig verbreiteten Modellen kein Smartphone-Angebot haben. „Vermutlich wird Google defensiv auch weitere Finanzfunktionen in sein Betriebssystem integrieren, um die Attraktivität der Android-basierten Smartphones zu erhalten. Grundsätzlich scheint sich Google jedoch eher auf die Themen KI, Cloud und Quanten-Computer zu konzentrieren, als sich um die Integration von Finance zu kümmern“, sagt Giesen.