Der indische Aktienmarkt bescherte Anlegerinnen und Anlegern in der Vergangenheit sehr gute Renditen, in den letzten Monaten hatte dieser jedoch stark zu kämpfen und schnitt deutlich schlechter als andere Regionen ab. Aus Sicht von Mathias Beil, Leiter Private Banking bei der Hamburger Sutor Bank, dürfte die derzeitige Korrektur jedoch nur ein temporäres Luftholen sein. „Die langfristigen Trends, die für eine weitere positive Entwicklung des indischen Aktienmarkts sprechen, sind intakt. Dazu zählt etwa, dass Indien derzeit aktiv seine Handelsbeziehungen ausbaut beziehungsweise ausbauen möchte – wie etwa ein Freihandelsabkommen mit der EU“, sagt Beil.

Wie ein langfristiger Index-Vergleich von Indien mit anderen Anlageregionen zeigt, ist die Outperformance von Indien bemerkenswert. Interessant zudem, dass indische Small Caps die Large Caps über mehrere Jahre stark outperformt haben, was in anderen Regionen gegenteilig ausfiel. Eine Depot-Beimischung indischer Aktien hält Beil langfristig für sinnvoll.

Indien auf lange Sicht nach wie vor ein „Hidden Champion“

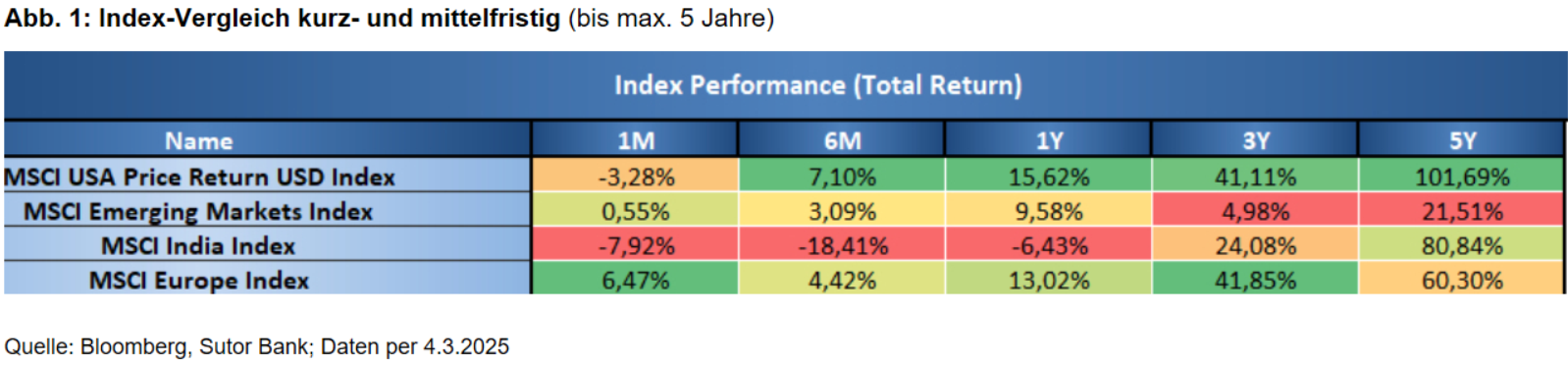

Blickt man zunächst auf den kurz- und mittelfristigen (bis maximal 5 Jahre) Index-Vergleich des MSCI India mit dem MSCI Emerging Markets, MSCI Europe sowie MSCI USA, so fällt die am kurzen Ende schlechtere indische Performance ins Auge: Auf Sicht von sechs Monaten liegt der MSCI India rund 18 Prozent im Minus, während der MSCI USA mit 7 Prozent im Plus liegt, auch der MSCI Emerging Markets und der MSCI Europe notieren im Plus. Erst mit Blick auf die Performance-Zahlen für 5 Jahre deutet der MSCI India Index Stärke an und liegt mit knapp über 80 Prozent hinter dem MSCI USA mit etwas über 100 Prozent, während der MSCI Europe und der MSCI Emerging Markets stärker dahinter abfallen.

„Der indische Markt galt noch Anfang 2024 als einer der teuersten Aktienmärkte weltweit. Dies hat sich seit der Korrektur geändert“, erklärt Jan Schippmann, Vermögensverwalter und stellvertretender Leiter Private Banking bei der Sutor Bank. Betrug das Kurs-Gewinn-Verhältnis der im MSCI India enthaltenen 156 Werte Ende 2023 noch 28,5, lag es Ende 2024 bei 25,1 und dürfte am Ende des ersten Quartals 2025 nach Bloomberg-Schätzungen bei circa 21,2 stehen. „Angesichts des vormals hohen KGVs hat sich die Überbewertung inzwischen deutlich reduziert, wenngleich das Niveau noch immer hoch ist. Doch sind die Gewinnerwartungen indischer Unternehmen nach wie vor robust“, führt Schippmann aus.

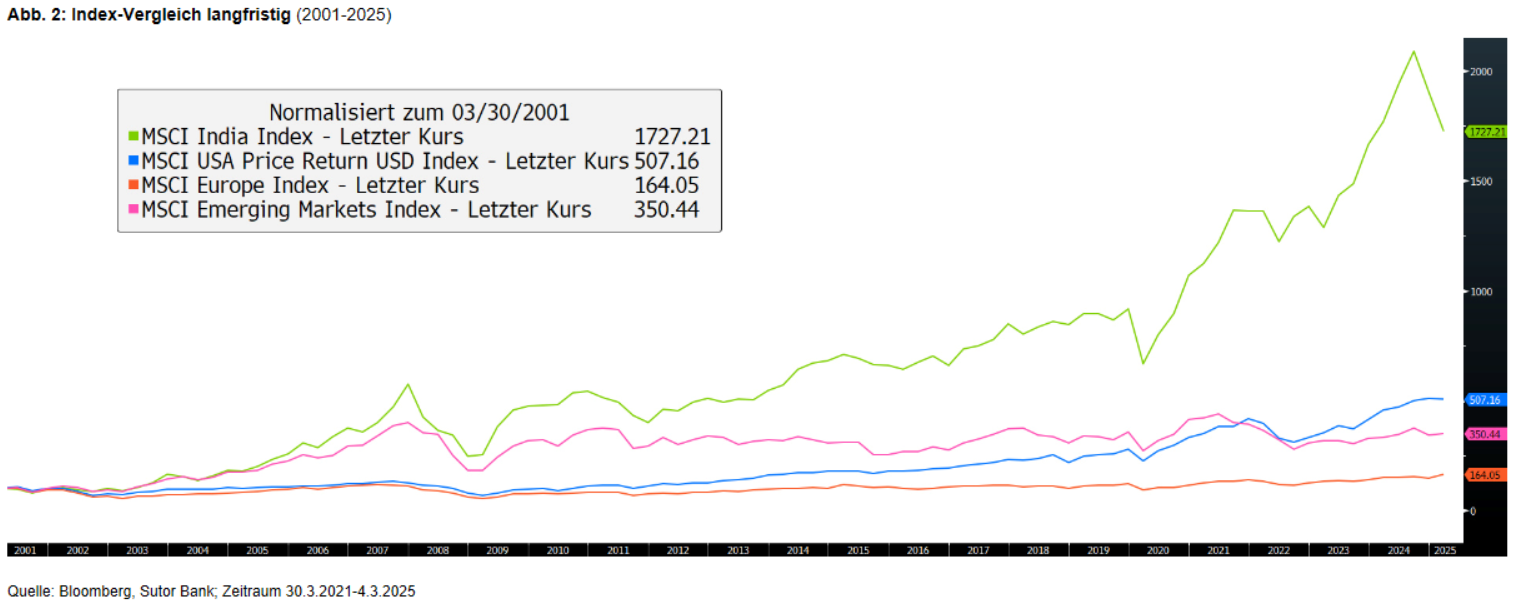

Beim Blick auf die langfristige Performance zeigt sich, wie stark die dauerhafte Outperformance von Indien wirklich ist: Mit einer Wertentwicklung von 1.727 Prozent seit 30. März 2001 hat der MSCI India andere Indizes klar hinter sich gelassen. Der MSCI USA kommt in derselben Zeitspanne nur auf 507 Prozent, der MSCI Emerging Markets auf 350 Prozent und der MSCI Europe auf 164 Prozent.

Aus Sicht von Mathias Beil gilt für Indien angesichts dieser Zahlen nach wie vor das Label „Hidden Champion“: „Der Blick hat sich in den letzten Jahren zwar durchaus stärker auf den indischen Aktienmarkt gerichtet. Doch die langfristige Stärke wurde bisher unzureichend wahrgenommen. Trotz des aktuellen Luftholens bei indischen Aktien sind die langfristigen Aussichten positiv“, sagt Beil. Indien sei politisch stabil und demografisch ein junges Land, das heißt die große Anzahl von Menschen im erwerbsfähigen Alter trägt zur wirtschaftlichen Entwicklung bei. Von dieser „demografischen Dividende“ könne das Land langfristig profitieren. Auch halte das Land dadurch, dass es bei aktuellen politischen Konflikten kaum Partei ergreift, Handelsbeziehungen mit allen wichtigen Wirtschaftsräumen aufrecht. Mit der EU soll möglicherweise noch in diesem Jahr ein Freihandelsabkommen unterzeichnet werden, nachdem frühere Verhandlungen darüber bisher nicht zu einem Erfolg geführt hatten.

Financials treiben Kurse, Small Caps im Aufwind

Beim näheren Blick auf die Kurstreiber in Indien zeigt sich, dass gerade der Finanzbereich sehr stark ist. „Indien verfügt über einen sehr robusten und wachstumsstarken Finanzsektor. Auf der einen Seite sorgen das Bevölkerungswachstum und das Anwachsen der wohlhabenden Mittelschicht für steigende Nachfrage nach Finanzdienstleistungen. Gleichzeitig ist der Finanzsektor sehr technologieaffin, im Bereich der Fintechs verzeichnet Indien ebenfalls ein starkes Wachstum. Und nicht zuletzt sind die etablierten indischen Banken sehr gut kapitalisiert, zudem konnte das Vertrauen in den Bankensektor durch regulatorische Reformen gestärkt werden“, erklärt Schippmann. Mit rund 27 Prozent hat der Finanzsektor auch den größten Anteil unter den Branchen im MSCI India, gefolgt von Nicht-Basiskonsumgütern mit knapp 13 Prozent.

Potenzial sieht Vermögensexperte Schippmann weiterhin auch bei indischen Small Caps. In den vergangenen drei Jahren hatten diese die indischen Large Caps outperformt – während in anderen Regionen weltweit Large Caps gegenüber Small Caps die Oberhand hatten. „Viele indische Small Caps sind in spezifischen Regionen oder Nischenmärkten tätig, die von der allgemeinen wirtschaftlichen Entwicklung profitieren. Die indische Regierung fördert aktiv die Entwicklung des ländlichen Raums und kleinerer Städte, was Small Caps zugutekommt“, sagt Schippmann.

Indien ist aus Sicht der Sutor Bank insgesamt eine gute Möglichkeit, das Portfolio zu diversifizieren. „Wer in den Emerging Markets einen gewissen Fokus setzen möchte, hat mit Indien eine sehr gute Option, um langfristig Wachstumschancen zu nutzen“, fasst Jan Schippmann zusammen.