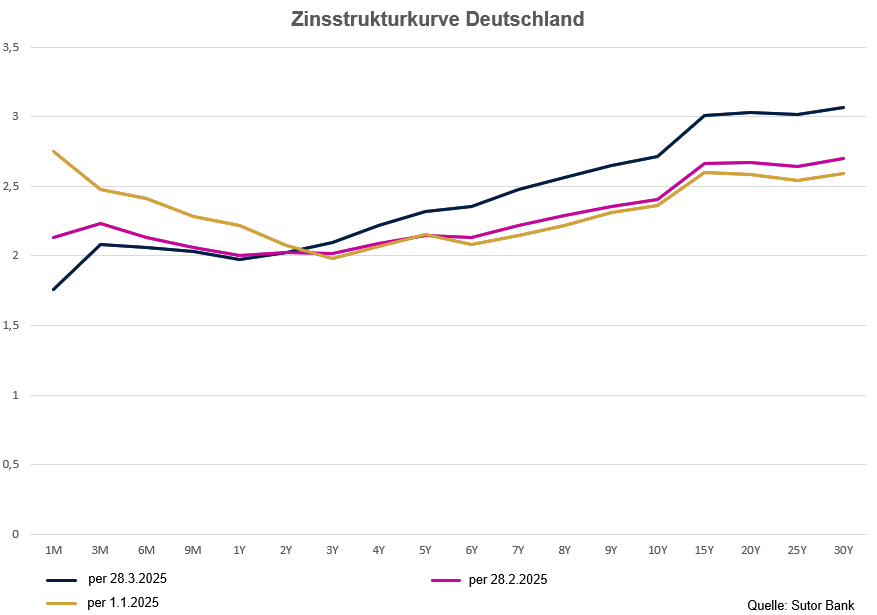

Die Zinsstrukturkurve deutscher Staatsanleihen ist in Bewegung gekommen. Anfang 2025 löste sich die lange inverse Struktur auf, dafür sprangen vor allem die Renditen der länger laufenden Anleihen auf ein deutlich höheres Niveau. „Während die Normalisierung der Kurve auf wirtschaftliche Expansion deutet, sind die höheren Zinsen eher schädlich für die Konjunktur“, sagt Jan Schippmann, stellvertretender Leiter Private Banking bei der Hamburger Sutor Bank. „Noch ist nicht klar, welche Strömung die Oberhand behält.“

Die Zinsstrukturkurve bildet die Renditen der Bundesanleihen in verschiedenen Laufzeiten ab. „Normal ist die Kurve, wenn die Renditen der länger laufenden Anleihen über denen der Kurzläufer liegen. In Zeiten konjunktureller Anspannung jedoch steigen die Renditen am kurzen Ende oft über die der Langläufer, eine inverse Zinsstruktur gilt daher als Vorbote einer wirtschaftlichen Abschwächung“, erklärt Schippmann. Diese Kurve hat sich im Verlauf des Jahres 2025 merklich verändert., wofür sowohl Entscheidungen der EZB wie auch die Pläne der EU-Kommission und der künftigen Bundesregierung beitragen.

Hohe Dynamik bei Anleihen 2025

Die Veränderung erfolgt für die Anleihenseite ungewöhnlich schnell: Im Januar 2025 wies die Zinsstrukturkurve am kurzem Laufzeitende noch sehr hohe Zinssätze im Vergleich zu den mittleren und langen Laufzeiten auf. „Hier herrschte nach wie vor die Inversität der vergangenen beiden Jahre“, sagt Jan Schippmann. Im Februar 2025 stieg die Rendite zehnjähriger Bundesanleihen auf durchschnittlich 2,44 Prozent, die kurzen Laufzeiten dagegen gaben stark an Rendite nach, es zeigte sich erstmals wieder eine weitgehend normale Zinsstruktur. „Im März 2025 sanken die Renditen am kurzen Ende nach der Leitzinssenkung der EZB weiter, während die langfristigen Renditen relativ anstiegen“, führt Schippmann aus.

Die Zinssenkung der EZB um 25 Basispunkte zielte darauf, bei stabiler Inflationsrate die Wirtschaft anzukurbeln. „Dies führte zu einem Rückgang der kurzfristigen Zinsen, während die langfristigen Renditen weniger beeinflusst wurden, was die Steilheit der Zinsstrukturkurve erhöhte“, sagt Vermögensverwalter Schippmann. Dazu kamen dann fiskalische Maßnahmen der EU und Deutschlands: Die EU will im Rahmen des „ReArm Europe“-Plans Verteidigungsausgaben der Länder von Schuldenbeschränkungen ausnehmen. Hinzu kommen die bereits beschlossenen Befreiungen von den Einschränkungen der Schuldenbremse in Deutschland. Dies betrifft ebenfalls die Verteidigungsausgaben, dazu kommen Ausgaben für Infrastruktur. „Die Erwartung höherer Staatsausgaben und einer erhöhten Staatsverschuldung führt zu einem Anstieg der langfristigen Renditen“, erklärt Jan Schippmann.

Steilere Zinsstrukturkurve: Signal für positives Wachstum?

In Bezug auf die Zinsstrukturkurve zeigen sich zwei Effekte: ein Curve-Twist und ein Curve-Shift. „Beim Curve-Shift führt die Senkung des Zinsniveaus durch die EZB zu einem parallelen Abwärtsverschieben der Zinsstrukturkurve, insbesondere im kurzfristigen Bereich“, so Schippmann. „In längeren Laufzeiten erhöhte sich die Kurve mit einer Parallelverschiebung.“ Beim Curve-Twist sorgte die Kombination aus geldpolitischen Lockerungen und erwarteten fiskalischen Expansionen für eine Umkehr der Kurve, bei dem die kurzfristigen Zinsen stärker sanken als die langfristigen, was die Kurve steiler machte.

Die derzeit steilere Zinsstrukturkurve signalisiert positive Wachstumserwartungen und eine Normalisierung der Zinsdifferenz zwischen kurz- und langfristigen Anleihen. „Historisch gesehen deutet eine steile Kurve auf wirtschaftliche Expansion hin, während eine inverse Kurve oft als Rezessionsindikator gilt“, sagt Jan Schippmann. „Die aktuellen Entwicklungen reflektieren das Zusammenspiel von geldpolitischen Maßnahmen zur Stimulierung der Wirtschaft und fiskalischen Strategien zur Bewältigung geopolitischer Herausforderungen.“ Grundsätzlich könnte es jetzt durch die Ausgabenprogramme zu einer befeuerten Konjunktur mit einem verstärkten Wachstum kommen. Der Preis dafür könnte allerdings Inflation sein, die möglicherweise wieder anspringt.